목차

안녕하세요.

강서구 마곡의 세무회계 준입니다.

오늘 고객께서 부동산 증여에 대해 상담을 받으러 오셨는데요. 고객님은 부동산의 단순 소유권 이전(무상증여)은 세금 부담이 커서 무리지만 부동산(주택)의 무상사용은 세금이 부과되지 않는다고 생각하셨습니다. 그러나 소유권을 이전하지 않더라도 부동산을 무상으로 사용하거나 담보로 제공해 이익을 얻는 경우 증여세가 부과될 수 있다는 점을 꼭 인지하셔야 합니다.

부동산 무상 사용에 따른 이익의 증여

현행 세법상 부동산을 무상으로 사용하여 이익을 얻는 경우, 그 이익에 대해 증여세가 부과됩니다. 상속세 및 증여세법 제37조에 따르면, 타인의 부동산을 무상으로 사용하여 이익을 얻은 경우 그 이익에 해당하는 금액을 증여재산으로 보고 증여세를 부과합니다. 다만, 그 이익에 상당하는 금액이 1억원 미만일 경우에는 증여세가 과세되지 않습니다.

부동산 무상 사용에 따른 이익 계산

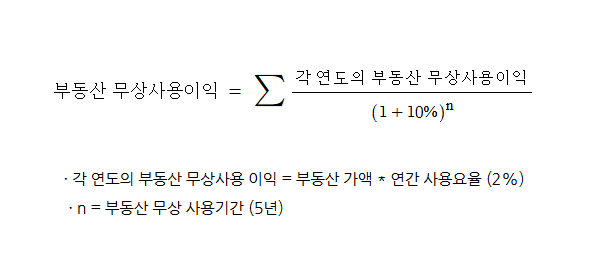

부동산 무상 사용에 따른 이익은 부동산 가액과 연간 사용 요율을 바탕으로 계산됩니다. 이 계산식을 통해 각 연도의 이익을 산출한 후, 이를 합산하고 10%의 할인율을 적용하여 최종적으로 증여세가 과세될 이익을 계산합니다.

- 각 연도의 부동산 무상사용 이익 = 부동산 가액 × 연간 사용 요율(2%)

- n = 부동산 무상 사용 기간 (예: 5년)

- 부동산 가액이 약 13억 1,800만원 이상인 경우, 부동산을 무상으로 사용한 이익이 1억원 이상이 되어 증여세가 과세됩니다.

따라서, 부동산을 무상으로 사용한다고 해서 세금이 없다고 생각하실 수 있지만, 일정 금액 이상이라면 증여세가 부과될 수 있음을 유념하셔야 합니다.

부동산을 무상으로 담보로 이용한 이익에 대한 증여세

부동산을 무상으로 담보로 제공하고 금전 등을 차입하여 이익을 얻는 경우에도, 그 이익에 대해 증여세가 과세될 수 있습니다. 상속세 및 증여세법 제37조에서는 타인의 부동산을 무상으로 담보로 이용하여 금전 등을 차입하는 경우, 차입자가 얻은 이익에 대해 증여세를 과세한다고 규정하고 있습니다.

부동산 담보 이용 이익 계산

- 적정 이자율은 기획재정부령에 의해 4.6%로 정해져 있습니다.

- 차입금액에서 실제 지급한 이자와 적정 이자율에 따른 이자 차액이 이익으로 산정됩니다.

- 차입금액에 대한 이자 차액이 1,000만원 이상이라면, 증여세가 과세됩니다.

- 실제 지급한 이자가 없다고 가정하면, 차입금액이 약 2억 1,700만원 이상일 경우 증여세가 과세된다는 계산이 가능합니다.

소유권을 이전하지 않더라도, 부동산을 무상으로 사용하거나 담보로 제공하여 이익을 얻은 경우, 그 이익에 대해서 증여세가 부과될 수 있습니다. 따라서 단순히 소유권 이전을 하지 않는다고 하더라도, 이익을 얻는 형태의 거래는 증여세 대상이 될 수 있음을 반드시 인지하셔야 합니다.

자신이 처한 상황에서 증여세 과세 대상인지 궁금한 분들은 언제든지 연락주시면 친절하고 신속하게 상담해 드리겠습니다.